L’effondrement des coûts des batteries lithium-ion, conjugué à la volatilité des prix de l’électricité, transforme silencieusement le paysage énergétique des entreprises françaises. Selon les chiffres relayés par L’EnerGeek le 9 mai 2026, les demandes de stockage stationnaire ont bondi de 400 % au second semestre 2025, et près de 10 GW de projets figurent désormais dans les cartons de RTE — contre seulement 1 GW raccordé fin 2024. Une bascule économique majeure qui ne dit pas son nom : la France entre dans l’ère du pilotage électrique distribué.

Une équation économique radicalement transformée

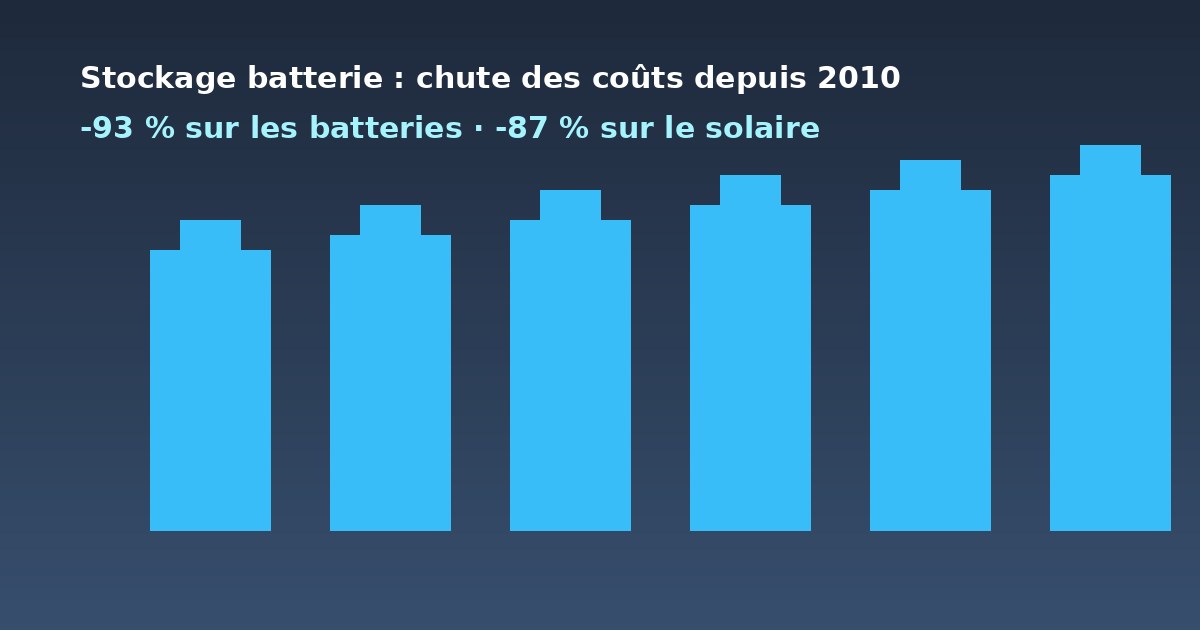

Le déclencheur tient en un chiffre : -50 % sur le coût des batteries lithium-ion en deux ans seulement. Pour Édouard Roblot, directeur Énergies solaires d’IDEX cité par L’EnerGeek, cette chute « rapproche inexorablement le stockage des prix de marché de l’électricité et déverrouille de nouveaux horizons d’usage ». Concrètement, les modèles économiques deviennent viables dès qu’un site dépasse 500 kW de puissance appelée — ce qui élargit considérablement la cible.

Les investissements gravitent autour de 2 millions d’euros pour des projets significatifs combinant autoconsommation et optimisation énergétique. La rentabilité ne repose plus sur un seul levier mais sur un empilement : autoconsommation solaire, écrêtement des pics, arbitrage tarifaire, et surtout valorisation de la flexibilité sur les marchés de capacité et l’effacement.

Deux profils d’usage qui structurent le marché

L’analyse des demandes révèle deux philosophies distinctes. La première, l’autoconsommation, séduit les industriels aux profils de charge importants et continus : la batterie permet d’augmenter le taux d’énergie solaire consommée sur site en gommant le décalage temporel entre production midi et consommation tard journée. La seconde, plus orientée services réseau, s’adresse aux acteurs du retail, de la grande distribution et de la logistique, plus exposés aux pics de puissance diurnes — pour qui le stockage devient un bouclier contre les contraintes de puissance souscrite.

Cette segmentation rejoint une dynamique plus large. Les batteries stationnaires sont en passe de devenir une véritable infrastructure pilotable du système électrique français, au même titre que les centrales hydraulique de pointe ou les turbines à combustion.

La flexibilité, nouveau moteur de revenus

Au-delà de l’optimisation interne, c’est la valorisation de la flexibilité qui ouvre des perspectives financières inédites. Les entreprises équipées de batteries peuvent rendre leur consommation « pilotable » : moduler à la baisse lors des périodes de tension, voire injecter sur le réseau l’énergie stockée. Agrégées par des opérateurs spécialisés, ces capacités génèrent plusieurs flux de revenus : participation au mécanisme de capacité, rémunération de l’effacement (AOFD pilotés par RTE), services système (réglage de fréquence), ou encore réserves d’ajustement.

Selon les profils, ces gains représentent quelques dizaines à plusieurs centaines d’euros par kW et par an. S’ils ne constituent pas toujours le revenu principal, ils accélèrent sensiblement le retour sur investissement. À titre de comparaison, l’IRENA estimait début mai que le couplage solaire + stockage atteint désormais 48-73 €/MWh dans les meilleures régions, sous le coût marginal des nouvelles centrales à gaz.

Pourquoi maintenant ? Trois forces convergent

D’abord, la volatilité des prix. Depuis la fermeture du détroit d’Ormuz et le retour des tensions géopolitiques, l’écart intra-journalier sur les marchés spot français s’est creusé : prix négatifs récurrents en milieu de journée solaire, pointes très hautes en fin d’après-midi. Pour une entreprise consommatrice, cet écart est devenu un signal-prix exploitable.

Ensuite, la fin de l’ARENH au 31 décembre 2025 et la mise en place du Versement Nucléaire Universel (VNU) transfèrent une partie du risque marché vers les consommateurs professionnels — qui cherchent à se réapproprier les leviers d’optimisation. Le stockage devient alors une assurance contre la volatilité, autant qu’un actif productif.

Enfin, depuis le 1er mai 2026, RTE dispose d’un nouveau cadre légal pour gérer les épisodes de surproduction renouvelable, en imposant des arrêts et redémarrages échelonnés des installations photovoltaïques et éoliennes. Cette mesure renforce mécaniquement la valeur du stockage tampon pour absorber localement les surplus.

Quelles stratégies d’intégration ?

Trois approches dominent. L’intégration directe dans un nouveau projet photovoltaïque, qui maximise d’emblée le taux d’autoconsommation. Le retrofit sur installation existante, qui permet de transformer un site solaire en actif flexible sans tout reconstruire. Et la stratégie progressive : démarrer avec une capacité modeste (typiquement 100 kW / 200 kWh) et un pré-équipement des infrastructures, pour augmenter la capacité par modules en fonction de la maturité d’usage et des retours d’exploitation.

Côté technologie, le LFP (lithium fer phosphate) reste hégémonique pour 3 à 5 ans : sa longévité (10 000 cycles, 15 ans de durée de vie) et sa stabilité thermique compensent une densité énergétique légèrement inférieure. Les alternatives émergentes — sodium-ion, batteries à flux, stockage longue durée — restent prometteuses mais en phase de maturation industrielle, comme le rappelait L’EnerGeek le 9 mai.

Vers un paysage énergétique décentralisé à l’horizon 2030

D’ici 2030, le visage du système électrique français devrait être profondément transformé. La PPE3 vise 4,7 GW de capacités d’effacement et de stockage, et les entreprises françaises joueront un rôle structurant dans cette flexibilisation. Équipées progressivement en autoconsommation, batteries et systèmes de gestion énergétique intelligents, elles passeront du statut de simples consommateurs à celui de véritables « actifs énergétiques » distribués — une évolution qui résonne avec l’ambition européenne d’un système 100 % bas-carbone et pilotable à l’horizon 2050.

Le défi pour l’écosystème français est désormais double : industrialiser la chaîne de valeur (cellules, BMS, intégrateurs, agrégateurs), et bâtir un cadre réglementaire qui sécurise ces investissements de long terme. La consultation en cours sur la réforme du mécanisme de capacité, dont le régime actuel expire en novembre 2026, sera décisive. Car derrière les chiffres impressionnants — +400 % de demandes, -50 % de coûts, 10 GW dans les cartons — se joue la capacité du pays à transformer sa souveraineté énergétique en avantage industriel durable.