Le rapport « 24/7 Renewables: The Economics of Firm Solar and Wind » publié par l’IRENA en mai 2026 marque un basculement économique majeur : couplé à du stockage, le solaire fournit désormais une électricité pilotable entre 48 et 73 €/MWh dans les régions à fort ensoleillement, soit en-dessous du coût d’une centrale à gaz neuve. Pour la France, qui prépare la décision finale d’investissement EPR2 et déploie sa stratégie PPE3, ce signal interpelle directement la place du stockage dans le mix pilotable national.

Une bascule économique documentée : 48-73 €/MWh pour un « solaire pilotable »

Selon l’Agence internationale pour les énergies renouvelables, le coût actualisé de l’électricité (LCOE) pour des centrales solaires associées à du stockage par batterie s’établit en 2025 entre 54 et 82 dollars/MWh dans les régions à fort ensoleillement, soit environ 48 à 73 €/MWh. À titre de comparaison, le coût des nouvelles centrales à charbon en Chine est estimé entre 62 et 76 €/MWh, et celui des nouvelles centrales à gaz dépasse généralement 88 €/MWh.

« L’électricité renouvelable disponible 24h/24 et 7j/7 est désormais compétitive face aux combustibles fossiles », a déclaré Francesco La Camera, directeur général de l’IRENA. « L’argument historique selon lequel les renouvelables manqueraient de fiabilité ne tient plus. »

Une chute des coûts ancrée dans la durée

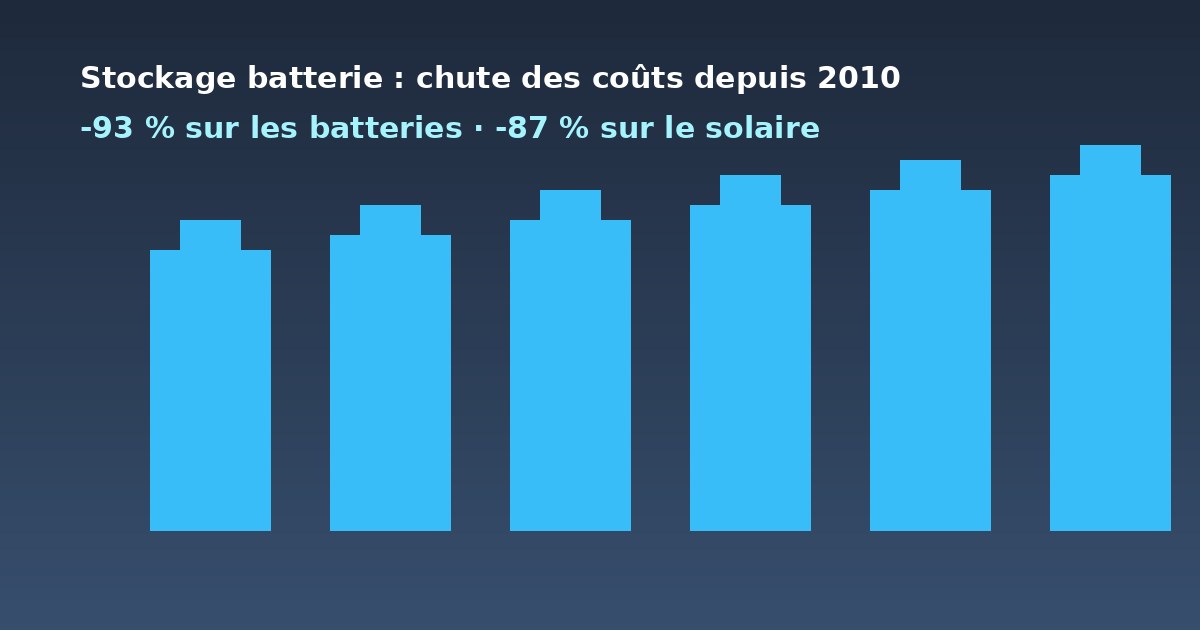

Depuis 2010, les coûts d’installation ont chuté de 87 % pour le solaire photovoltaïque et de 55 % pour l’éolien terrestre, tandis que les coûts des batteries ont diminué de 93 %. L’IRENA anticipe une nouvelle baisse d’environ 30 % d’ici 2030 pour le couple solaire-stockage, et de près de 40 % d’ici 2035, ce qui ferait passer les coûts sous la barre des 44 €/MWh dans les meilleurs sites.

Pour l’éolien associé à du stockage, les coûts en 2025 varient d’environ 52 €/MWh en Mongolie intérieure à 78-83 €/MWh au Brésil, en Allemagne et en Australie. L’IRENA estime que ces coûts pourraient reculer à 43-66 €/MWh d’ici 2030 dans ces marchés.

Une équation française différente, mais des implications directes

La France n’est pas la Californie, ni les Émirats arabes unis (où le complexe Al Dhafra fournit 1 GW pilotable à 62 €/MWh). Avec une irradiation moyenne plus faible et un parc nucléaire qui assure déjà 65-67 % de la production, le LCOE solaire+stockage français se situe plutôt autour de 80-95 €/MWh selon les dernières analyses sectorielles. Mais la trajectoire mondiale documentée par l’IRENA pèse sur trois arbitrages structurants.

Premièrement, la compétitivité relative du nouveau nucléaire. Le devis EDF des six premiers EPR2 atteint 72,8 Md€ (valeur 2020), avec une mise en service envisagée à partir de 2038 et une décision finale d’investissement attendue d’ici fin 2026. Le LCOE estimé tourne autour de 100 €/MWh selon les hypothèses publiques. Le stockage couplé au renouvelable devient une option de couverture crédible à horizon 2030-2035.

Deuxièmement, l’accélération du marché du stockage stationnaire. La France compte 529 MW de BESS raccordés à fin 2024, plus de 3 GW de projets en file d’attente chez RTE, et un objectif gouvernemental de 3,5 GW raccordés d’ici 2030. La bascule économique mondiale devrait renforcer la signature financière des projets français. Le BESS devient une infrastructure stratégique pour le réseau français.

Troisièmement, la flexibilité tarifaire et résidentielle. Les offres « solaire + batterie + signal-prix » comme Solar Boost d’Octopus Energy (4 cts€/kWh sur 3 ans), ou les tarifs modulables expérimentés par EDF auprès de 6 600 foyers, reposent sur la même mécanique : valoriser le pilotage de charge et d’injection face à un système soumis à des prix de plus en plus volatils.

Data centers, IA et carburants propres : les nouveaux débouchés du « 24/7 »

L’IRENA souligne que les solutions hybrides solaire-stockage sont particulièrement adaptées aux usages très consommateurs d’électricité : data centers, applications d’intelligence artificielle, qui nécessitent une alimentation continue. C’est précisément le sujet qui agite ENTSO-E, qui a publié le 12 mai 2026 un rapport alertant sur le risque d’engorgement des réseaux européens si l’implantation des data centers se poursuit sans cadrage, tout en soulignant leur potentiel comme actifs flexibles.

L’IRENA cite également la production de carburants propres pour les secteurs difficiles à décarboner (sidérurgie, transport longue distance), où les exigences de fonctionnement quasi-continu rendent indispensable le couplage renouvelables + stockage. Un terrain de jeu directement connecté aux 9 projets d’hydrogène vert que la Commission européenne vient de retenir dans la troisième enchère de la Banque européenne de l’hydrogène (1,09 Md€, 7 mai 2026).

Géopolitique, raccordement et risques industriels

L’agence ne s’arrête pas à la seule économie. Francesco La Camera souligne que la volatilité des marchés pétroliers et gaziers, exacerbée par les tensions géopolitiques – notamment dans le détroit d’Ormuz – renforce l’intérêt stratégique de systèmes énergétiques reposant sur des renouvelables couplées au stockage.

Pour la filière française, deux frictions à surveiller. D’une part, la cybersécurité des onduleurs et systèmes PCS : depuis mai 2026, l’UE étend son interdiction de financement aux fournisseurs « à haut risque », ce qui peut renchérir certains projets BESS et rebattre la chaîne d’approvisionnement. Lire notre analyse sur la cybersécurité des onduleurs et du stockage batteries. D’autre part, la capacité de raccordement : RTE doit absorber plus de 3 GW de projets BESS supplémentaires, alors que le Caisse des dépôts vient d’engager 5 Md€ pour rénover le réseau.

Conclusion : repenser le pilotable comme un système, pas une technologie

Le rapport de l’IRENA ne signe pas l’arrêt de mort du nucléaire, qui conserve une densité énergétique et une stabilité long-terme inégalées dans le mix français. Mais il acte une chose : le « pilotable bas-carbone » n’est plus une chasse gardée des grandes centrales. Il devient un service-système composé de briques complémentaires (nucléaire, stockage, hydrogène, flexibilité de la demande), dont l’optimisation économique passe désormais par une analyse fine de chaque cas d’usage.

Pour la France, c’est aussi une invitation à accélérer sur les leviers où elle a un avantage relatif : BESS sur le réseau, V2G, effacement industriel, hydrogène bas-carbone connecté au nucléaire. La décision finale d’investissement EPR2 attendue fin 2026 se jouera désormais en regardant non pas une, mais quatre courbes de coûts.